Am Mittwoch vertagte die FED Zinssenkungen auf unbestimmte Zeit.

Die Kapitalmärkte sind wenig beeindruckt. Aktienindizes beenden die Woche

vielfach auf Alltime-Höchstständen. Die Marktbreite ist wiederum sehr gering.

Die Berichtssaison hat ihren Zenit überschritten, es gab die üblichen Ausreisser

zur Ober- und zur Unterseite. Bayer und Aflac sind

deutlich preiswerter geworden. Und dennoch könnten die Unterschiede größer nicht sein.

In der vergangenen Woche haben 35 Prozent aller Unternehmen aus dem S&P 500-Index ihre Geschäftszahlen vorgelegt. Das Ergebnis: Der Index beendet die Handelswoche auf einem AllTimeHigh (Wochenergebnis: +1,07%).

Das ist wesentlich dem Preisspike bei Meta zuzuschreiben (Meta ist sowohl im Nasdaq als auch im S&P 500 gelistet). Völlig überraschend verkündete der Konzern, dass er eine Dividende ausschütten würde. Insgesamt schüttet Meta in 2024 86 Mrd. $ an seine Aktionäre aus, davon 50 Mrd. $ in Form von Aktienrückkäufen.

Die FT vermutet, dass Meta die übrigen Technologiekonzerne damit zwingt, diesem Beispiel zu folgen. Vorbei sind die Zeiten, wo Unternehmen mit Verweis auf ambitionierte Expansionspläne Cash-Reserven aufbauen konnten. Wenn es Cash abzugreifen gibt, heben Investoren und Spekulanten sofort die Hand – und decken sich mit Aktien ein. Auf dem Tisch liegt ein Cheque über 550 Milliarden Dollar; auf diese Summe werden die Cash-Reserven der US-Technologiegiganten geschätzt.

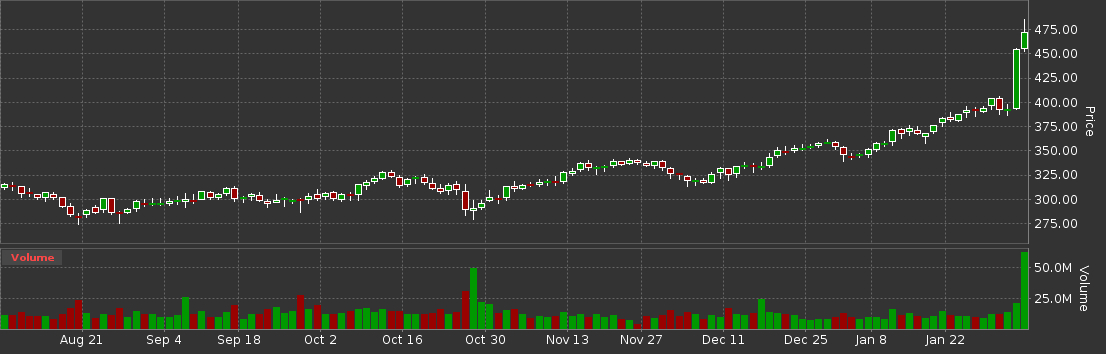

Meta: Kasse machen

Am Freitag (letzte Kerze in Abb. 1) war das Handelsvolumen bei der Meta-Aktie

außergewöhnlich hoch. Der Chart zeigt, dass

am 26. Oktober ebenfalls ein recht hohes Handelsvolumen gemessen wurde. Damals konnten die Aktien zu

280 $ erworben werden. Nach nur drei Monaten haben diese Stock-Picker die Gelegenheit,

einen Ertrag 190 $ pro Aktie zu

realisieren.

FED kassiert Zinssenkungsphantasien

Wenig überraschend war das Ergebnis des Zinsentscheids der FED. Erstens: die Zinsen bleiben konstant. Zweitens: Die robuste Binnenkonjunktur in den USA ist potenziell Inflationstreibend und steht damit jeglichen Zinssenkungen entgegen.

Die US-Anleihemärkte haben die Aussagen der FED mit zwei Tagen Verzögerung in die Marktpreise eingepflegt. Konkreter Anlass des Preisrutsches waren US-Arbeitsmarktdaten, die die FED in ihrer Haltung nur bestätigen können.

Außerhalb der Trendaktien (Technologie + AI) stagnieren die Marktpreise für Aktien weitgehend. So pendelt der Russell 2000, in dem 2000 US-Midcaps zusammengefasst sind, seit dem Jahreswechsel im wesentlichen zwischen 2000 und 1950 Punkten. Es ist sehr wahrscheinlich, dass in der vergangenen Woche ein vorläufiges Preistop ausgebildet wurde. Das würde auch in das saisonale Muster passen, das nach einem positiven Jahresstart für den Februar stagnierende Notierungen ausweist.

Die Aussage des letzten Wochenberichts bleiben damit gültig: Diesseits und jenseits des Atlantiks stützen wenige Aktien die Indizes. Bestenfalls stagnieren die Indexnotierungen.

Bayer vor dem Ausschluss aus dem EuroStoxx 50

Im Jahr 2016 war die Welt in Leverkusen noch in Ordnung. Bayer hatte große Pläne. Mit prall gefüllter

Kiegskasse ging man auf Brautschau und wurde ausgerechnet bei Monsanto fündig.

Der Aktienkurs damals: 140 €.

In der abgelaufenen Woche handelte die Aktie die 28 € Marke an und schloß bei 28,85 €.

Im Jahre 2018 führte der Konzern zur Finanzierung der Monsanto-Übernahme eine Kapitalerhöhung durch.

In der Folge sank der Aktienkurs auf etwa 65 €.

Im November 2023 brach die Aktie um weitere 20 Prozent ein. Der Grund: klinischen Studien zu einem Nachfrolgepräparat für das Blutgerinnungsmittel

Xarelto wurden abgebrochen. Wegen des ablaufenden Patentschutzes fällt damit eine Cashcow im Arzneimittelportfolio ohne absehbaren

Ersatzkandidaten aus. Das »frisst« einen Umsatz von jährlich bis zu 5 Mrd. € (ca. 10%) aus der Bayer-Bilanz.

Zum Jahreswechsel stabilisierte sich die Aktie und kletterte zwischendurch um 20 Prozent auf 36 €, auch weil das intensive Lobbying des Konzerns in Brüssel Früchte trug und die Cashcow Glyphosat in der EU weiter verwendet werden darf.

Vor US-Gerichten sind aber weiterhin Klagen wegen der Spätfolgen des Monsanto-Herbizits Glyphosat anhängig – die zum Großteil gegen Bayer entschieden werden. Am 29. Januar entschied ein US-Gericht endgültig, dass Bayer 2,2 Mrd. $ zahlen muss, weil ein Nutzer von Glyphosat an Krebs erkrankt ist.

Es ist einfach problematisch, im Kerngeschäft auf die Erträge aus potenziell krebserzeugenden Produkte zu setzen, die über politische Kanäle in den Markt gedrückt werden. Das hat bei VW nicht geklappt (Diesel) und funktioniert bei Bayer ebenfalls nicht.

Inzwischen steht Bayer auf der Position 75 im Ranking europäischer Aktiengesellschaften beim Kriterium Marktkapitalisierung. Dieses Ranking ist Grundlage für die Zusammensetzung des Blue-Chip-Index Eurostoxx 50. Falls sich der Kurs nicht unmittelbar dramatisch verfestigt, fliegt Bayer im März aus dem Index. Das dürfte dem Aktienpreis keinen Auftrieb geben.

An Fusionen kommt man im Pharma/Chemie-Sektor aktuell offenbar kaum vorbei. In den USA verschmolzen beispielsweise 2017 DuPont und Dow Chemical zu DowDuPont. Zwei Jahre danach spaltete sich das Unternehmen in drei Teile, mit der Corteva als direktem Konkurrenten von Bayer.

Die Kursentwicklung seitdem spricht Bände.

Die Dividende der Corteva ist seit 2020 von 1,9 % auf zuletzt 1,05 % zurückgegangen. Bei der Bayer wird die Dividende trotz einer negativen Geschäftsentwicklung kaum angetastet. Für 2023 ist eine Ausschüttung von 2.12 € eingepreist (Dividende 2022: 2,4 €). Wegen des starken Preisrückgangs für die Aktien ist die Dividendenrendite entsprechend hoch. Die Dividende hat bei der Bayer den Charakter einer Risikozulage für das Halten der Aktie.

Die Bemühungen des Managements, den Konzern wieder auf Kurs zu bringen, haben die Schuldenlast von 41 auf nunmehr 47 Mrd. € wachsen lassen. Die aktuelle Marktkapitalisierung beträgt nur noch 28 Mrd. € ( Jan. 2023: 58 Mrd. € )

Optionshandel

Als DAX- und EuroStoxx-Wert weist die Bayer-Aktie einen liquiden Optionshandel auf. Die implizite Volatilität ist in der vergangenen Woche von ca. 30 auf fast 40 Prozent gestiegen. Der jüngste Preisrutsch hat die Nachfrage nach Absicherungen also deutlich belebt. Der Anstieg der Volatilität ist aber auch der Unsicherheit vor der Bekanntgabe der Ergebnisse 2023 am 5. März geschuldet.

Im Grunde ist die Bayer-Aktie aktuell ein ideales Underlying für den Optionshandel. Die Unsicherheit ist groß, der Titel hat gerade einen großen Preissprung hinter sich, zudem steht die Verkündigung der Dividende vor der Tür. Interessant auch: Trotz der Flut schlechter Nachrichten hat das Bayer-Management bislang keine Gewinnwarnung veröffentlicht. Schließlich und Endlich ist da noch der Faktor Politik. Ein Scheitern eines deutschen Großkonzerns würde aktuell nur der AFD in die Hände spielen.

Bis zur Veröffentlichung der Geschäftszahlen für 2023 wäre eine Kurserholung eine faustdicke Überraschung. Weitere Verkäufe durch institutionelle Investoren sind allein wegen des drohenden Ausschlusses aus dem EuroStoxx 50 wahrscheinlich. Die hohe Volatilität ist bei diesem Wert tatsächlich gerechtfertigt.

Auf dem aktuellen Preis- und Volatilitätsniveau bietet sich ein weiter Strangle mit einer mittleren Laufzeit an, der die Optionsprämie fast unabhängig von den Tagesschwankungen der Aktie rasch abbaut.

Aflac leidet unter Japangeschäft

Der US-Versicherungskonzern legte in der vergangenen Woche seine Jahresergebnisse vor.

Binnen kurzem korrigierte der Wert die komplette Performance seit Oktober.

Bei Aflac läuft das Kerngeschäft gut. Das Japangeschäft verhagelte die Bilanz, genauer: die Kapriolen des Wahrungspaares USD/JPY.

Auch dieser Wert bietet sich auf dem aktuellen Niveau als Basiswert für einen Optionstrade an. Aflac ist klar ein Kandidat für einen klassischen Stillhalter. Da der Wert üblicherweise kaum schwankt, ist die implizite Volatilität gering. Optionsverkäufe sind wenig lukrativ, trotz des deutlich gesunkenen Marktpreises.

Aflac zahlt eine im Februar eine Dividende von 0,5 $. Das Unternehmen steigert seit 41 Jahren kontinuierlich seine Dividendenausschüttungen und ist damit ein Dividendenaristrokat. Trotzdem ist die Dividendenrendite mit 2,6 Prozent geringer als die Inflationsrate in den USA.