Zwei eskalierende Großkonflikte, zuletzt stark gestiegene Marktpreise für Aktien, wiederaufkeimende Inflationsängste, eine extreme Verschuldung vieler Staaten in Kombination mit weiter zunehmendem Protektionismus und Zweifeln an der Nachhaltigkeit AI-dominierter Geschäftsprozesse bilden einen idealen Nährboden für die Fortsetzung der April-Marktkorrektur. Geld bleibt wohl teuer und geht zuerst in die Waffenproduktion. Wie finanzieren wir nun die klimaneutrale Transformation?

Woche der Geopolitik

Atemlos reisen verantwortliche Politiker von Termin zu Termin, abhörsichere Interkontinentalkabel glühen. Es gilt die Fliehkräfte der aktuellen Großkonflikte irgendwie einzufangen. Im Zentrum, einmal mehr: die USA. Es ist die Sternstunde der Netzwerker in der Biden-Administration. Es gelang, den Status Quo im Nahen Osten zu bewahren. Ein unglaublicher Erfolg.

Die Woche begann mit der Reaktion des Iran auf die Bombardierung der Botschaft in Damaskus. Nach reichlicher Planung und in offenbar enger Abstimmung mit der Schweiz, die Interessen der USA im Iran vertritt, schickte man eine Armada einfacher Drohnen und Raketen gegen gut gesicherte militärische Ziele in Israel. Anstatt direkt zu reagieren, konsultierte die israelische Regierung zunächst die USA. Es wurde wiederum eine gesichtswahrende Lösung in Gestalt einer präzisen militärischen Operation gefunden, die am Freitag morgen ausgeführt wurde.

Ob und wie Russland und China in die Operationen eingebunden waren, ist nicht bekannt. Auffallend ist, dass jüngste Raketentests Nord-Koreas keine internationale Reaktionen nach sich zogen. Das ist ein Hinweis auf einen Rollenwechsel der Lieferanten des russischen Militärs. Vielleicht ist das der »Preis« für die Stabilität im Nahen Osten: Der Westen akzeptiert die sino-sowjetische Einflußsphäre mit ihren Lieferketten. Der heute gemeldete Abzug der US-Truppen aus dem Niger passt in dieses Bild.

An den Finanzmärkten setzte sich die Korrekturbewegung fort. Aktien wurden preiswerter, Anleihenpreise stagnierten. Die Dollar-Stärke setzte sich fort, insbesondere gegenüber asiatischen Währungen, wie dem koreanischen Won und dem japanischen Yen. Der chinesische Yuan wertete kaum ab. Die beiden asiatischen Währungen markierten jüngst mehrjahres Tiefpunkte gegenüber dem Yuan. Um wettbewerbsfähig zu bleiben, müssen chinesische Hersteller immer größere Preisabschläge auf ihre Ausfuhrpreise (in Yuan) bieten. Die US-Dollar-Stärke wirkt mehr und mehr destabilisierend. Die Entwicklung ist nicht nachhaltig!

IMF und Morgan Stanley warnen vor Nebenwirkungen hoher Staatsdefizite

Bereits 2019 beschloss die EU, die nachhaltige Energiewende bzw. die grüne Transformation der Industriegesellschaft durch die Emission von Staatsanleihen zu finanzieren. Die Zinsen waren niedrig, der Schuldendienst war vernachlässigbar.

Der »European Green Deal« war ein Erfolg der Protagonisten der »Modern Money Theory« (MMT). Demnach kann sich ein Staat solange verschulden, wie die Marktzinsen tragbar sind. Diese Philosophie stand auch beim »Inflation Reduction Act« der US-Regierung Pate. Durch eine prozyklische schuldenfinanzierte Investitionspolitik sollte in den USA eine Vorreiterrolle im Transformationsprozess einnehmen. Die Investitionen wirken mittelfristig deflationär, behauptete die Biden Administration. Deshalb sei die zwischenzeitliche Höhe der Staatsverschuldung unerheblich.

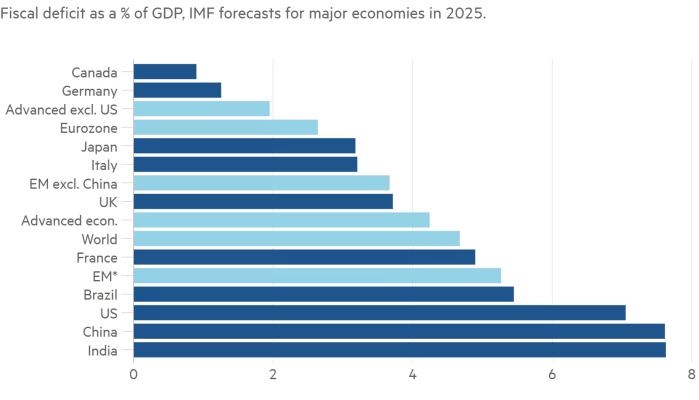

Aktuell wackelt die Grundannahme der MMT diesseits und jenseits des Atlantiks. Das ist insbesondere für die USA problematisch. Dort führte die prozyklische Injektion von Staatsbeihilfena – wie beabsichtigt – zu Vollbeschäftigung. Auch wurde der Trend zur Deindustrialisierung umgekehrt. Der »Preis« ist aber hoch: Das Fiskal-Defizit beträgt 7,1 % des Bruttosozialprodukts. Daneben sind selbst die hochverschuldeten Problemstaaten Japan und Italien Waisenknaben!

Ein Fiskal-Defizit von 7.1 % des GDP raubt Folgeregierungen bei einem Leitzins von 5,5 % jeglichen Handlungsspielraum. Die US-Treasury muss absehbar mehr als 90 Prozent der Steuereinnahmen für das Militär und den Schuldendienst ausgeben.

Und dennoch wertet der Dollar massiv gegenüber asiatischen Währungen auf!

Zugegeben, der relative Wert zweier Landeswährungen hängt von vielen Faktoren ab: Die Inflationserwartungen in beiden Ländern, die Leitzinsen, das jeweilige Wirtschaftswachstum, Kapitalströme, um nur einige zu nennen.

Die Inflationsrate in Japan ist im März 2024 auf 2,3 % gesunken, in den USA ist sie auf 3,5 Prozent gestiegen. Die Umlaufrendite beträgt in den USA 4,62 Prozent, in Deutschland 2,5 % und in Japan 0,85 %. Sichere Geldanlagen haben in Japan einen realen Zins von -1,45 %. In den USA erzielt ein Investor einen positiven Realzins von 1,4 %. Das Zinsdifferenzial von 2,85 % erklärt auf den ersten Blick die Kapitalflucht aus Japan.

Um das aktuelle Fiskaldefizit zu finanzieren, verlangt der Kapitalmarkt in den USA einen Risikozuschlag von 1,4 Prozent!

In Europa finanzieren sich die Staaten etwa zu Kapitalmarktkonditionen, der japanische Staat kann sich immer noch zu Premiumkonditionen finanzieren.

Die Stärke des US-Dollar ist vor diesem Hintergrund mit einem deutlichen Fragezeichen zu versehen.

Für die USA sieht Morgan Stanley aufgrund des höheren Zinsniveaus das eigentliche Ziel des »Inflation Reduction Acts« gefährdet. In einer aktuellen Publikation rät die Großbank ihren Kunden zu Investments in fossile Geschäftsmodelle. Das Hauptargument: Diese sind bewährt, wenig Kapitalintensiv und hoch profitabel. Investments in grüne Geschäftsmodelle sind hoch riskant, sehr Kapitalintensiv und meist wenig profitabel. Insbesondere um Solarparks und Windräder sollen die Kunden einen großen Bogen machen. Aber auch Batterietechnologie und E-Mobilität sind danach wenig interessant.

Damit droht sowohl in Europa als auch in den USA eine Säule des »Green Deals« wegzubrechen. Falls der Kapitalmarkt zum Schluß kommt, die Staaten hätten sich bei Ihren Bemühungen übernommen, die Klimaneutralität bis 2050 zu erreichen, ist der »Green Deal« unter den aktuellen Kapitalmarkt-Rahmenbedingungen nicht mehr finanzierbar.

Der Kapitalmarkt forciert den Wechsel der Prioritäten: Die Finanzierung einer klimaneutralen Transformation wird zugunsten einer Kriegswirtschaft aufgegeben.

Es ist nicht möglich, den Klimawandel zu bekämpfen und gleichzeitig Taiwan, Israel und die Ukraine gegen den sino-sowjetischen Block zu verteidigen. Dafür fehlt das Kapital. Wegen der endemischen Inflation verbietet es sich, die Druckerpresse anzuwerfen.

Mehr als 500 Tage inverse Zinsstrukturkurve

Es ist untypisch, dass kurzlaufende Kredite teurer sind, als langfristige Verbindlichkeiten. Eine inverse Zinsstrukturkurve »lebt« von der Erwartung sinkender Marktzinsen.

In der vergangenen Woche hat der FED-Vorsitzende erstmals anerkannt, dass die US-Notenbank die Leitzinsen aktuell angesichts der boomenden US-Ökonomie keinesfalls senken kann. Erst wenn die Beschäftigung (endlich) zurückgeht, könnte die FED (endlich) den Leitzins (aktuell: 5,5 %) senken.

Das sind nicht die Worte, die der Finanzmarkt zu hören erwartet hatte. Plötzlich fehlt die Perspektive auf höhere Erträge und eine nachhaltige Konjunkturentwicklung. Allen ist klar, dass die US-Ökonomie früher oder später von den hohen Leitzinsen ausgebremst wird. Das Narrativ eines Soft-Landings der US-Ökonomie wurde in der letzten Woche wieder aus der Schublade geholt. Dies steht weiter steigenden Marktpreisen entgegen. Entsprechend gaben die US-Märkte im Wochenverlauf kontinuierlich nach.

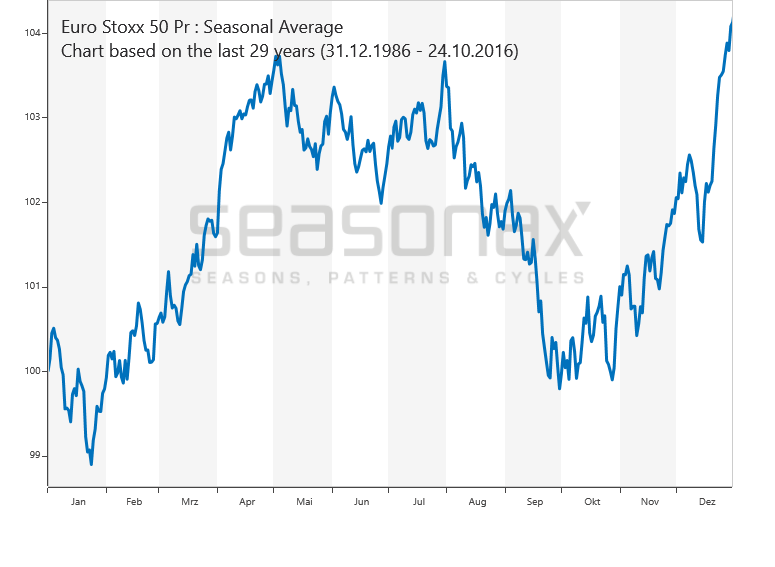

Erneut überrascht die Stabilität des europäischen Aktienmarkts. Obwohl die Rallye seit Oktober ähnlich dynamisch war, wie die in den USA, gab der EuroStoxx 50 nur moderat nach. Die letzten beiden Tageskerzen sind in Europa »grün«, in den USA tiefrot. Die jüngste Abwertung des Euro stützt die Wettbewerbsfähigkeit der europäischen Exportwirtschaft. Frau Lagarde ist bereit, die Leitzinsen auch dann zu senken, wenn aus den USA weiterhin Inflationssignale kommen. Die EZB-Geldpolitik stützt die Kapitalmärkte.

Aktuell bildet sich ein »Lagarde Put« aus. Die EZB-Geldpolitik stützt den europäischen Aktienmarkt. Der FED sind diesbezüglich auf absehbare Zeit die Hände gebunden.

Aber Vorsicht: Dieses Regime war in der Vergangenheit wenig stabil. Der EuroStoxx tendiert zu einer hohen Korrelation mit den US-Indizes, insbesondere in Korrekturphasen.

Abschließend ein Blick auf die Saisonalität.

Der April ist üblicherweise ein hervorragender Börsenmonat.

Eine derart deutliche Korrektur, wie aktuell, ist ebenso untypisch wie die Konstanz der Rallye bis zum ersten April. Gemäß dem Saisonalitätsmuster war eine deutliche Korrektur erst im Mai zu erwarten. Trotz der kontinuierlichen Abgaben in den vergangenen zwei Wochen ist die Volatilität kaum angestiegen. »Normalerweise« steht in diesem Umfeld ein Ausverkauf auf der Agenda, bevor eine volatile Seitwärtsphase beginnt. Da in diesem Jahr aber nichts »normal« ist, könnte die nächste Woche bereits von einer geopolitisch motivierten Erleichterungsrallye geprägt werden. Daran anschließend müsste allerdings im Mai ein zweites Korrekturbein im Chart antizipiert werden. Im Ergebnis sind dies gute Rahmenbedingungen für Seitwärtsstrategien.