Die Preise an den Aktienmärkten steigen nicht mehr. Das nutzen einige für Gewinnmitnahmen.

Die meisten freuen sich allerdings über die Perspektive auf baldige Kaufkurse.

Ob diese Hoffnung aufgeht?

Die offensive Positionierung von aktiven Fonds und eine rekordverdächtige spekulative

Futures-Long-Positionierung institutioneller Adressen stehen nämlich selbst einem Übergang

in einen Seitwärtsmarkt entgegen. Stockpicking ist angesagt: In Europa empfehlen sich

zinssensitive Werte, in den USA (weiterhin) die hochkapitalisierten Technologieaktien.

Neues Spiel, neues Glück. Q1 Berichtssaison

Inmitten der Hauptversammlungs-Saison, wo die Erfolge und Rückschläge des vergangenen Jahres zelebriert werden, hat bereits die Berichtssaison für das erste Quartal 2024 begonnen. Die Zahlenwerke müssen die teilweise stark gestiegenen Marktbewertungen rechtfertigen. JP Morgan gelang das augenscheinlich nicht

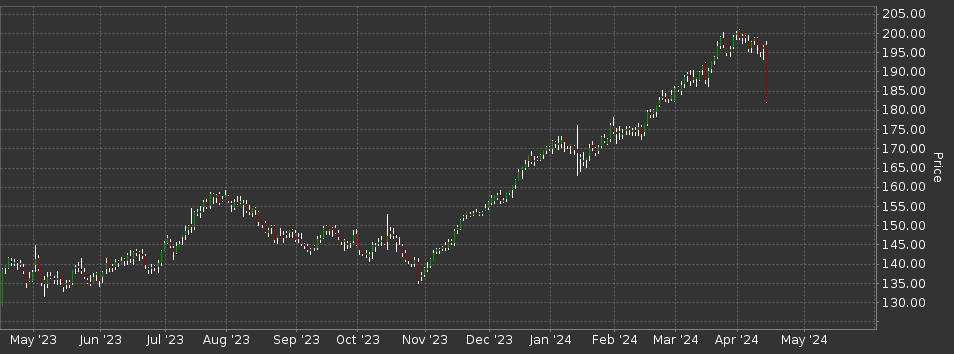

Obwohl das Quartalsergebnis der größten Bank der USA mit 13,4 Mrd. $ die Analystenschätzungen um sechs Prozent übertraf, sackte der Aktienkurs am Freitag wie ein Stein. Der Markt störte sich an den Prognosen des Managements. In der Vergangenheit konnte die Bank die Geldmarktzinsen an Kreditkunden durchreichen. Gleichzeitig mussten die Sichteinlagen deutlich geringer verzinst werden. Das war eine wesentliche, nun aber versiegende Ertragsquelle: Auch JP Morgan muss seinen Kunden inzwischen marktgerechte Einlagenzinsen bieten: Der Anstieg des Aktienkurses von 130 auf 200 Dollar seit November 2023 erfährt eine (bislang gesunde) Korrektur.

Bei der Citigroup ging der Ertrag im Jahresquartalsvergleich gar um 25 Prozent zurück. Die Analysten hatten aber noch Schlimmeres befüchtet, deshalb trat der Aktienkurs am Freitag volatil auf der Stelle.

In der kommenden Woche werden die übrigen US-Großbanken, Johnson & Johnson, UnitedHealth, Blackstone, Taiwan Semiconductor Manufacturing, Netflix, American Express, P & G und viele andere berichten.

Gesunde Marktkorrektur?

Gibt’s das überhaupt? eine wirklich gesunde Korrektur eines Trends? Fakt ist: Seit dem Monatswechsel korrigieren die Aktienmärkte in allen Industriestaaten. Der S & P 500 ist von 5.300 auf 5150, der EuroStoxx50 von 5.100 auf 4.950 und der ASX 200 von 7.950 auf 7.775 Punkte gesunken. Gleichzeitig hat sich die Volatilität normalisiert.

Das wird von einigen Kommentatoren beinah euphorisch gefeiert, wie der Aufmacher des »weekly global markets wrap-up« der Sys-Group exemplarisch zeigt. Das macht

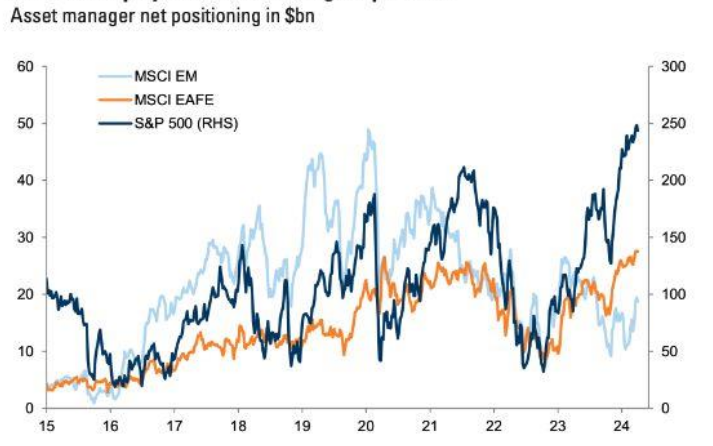

Einer baldigen Fortsetzung der Rallye steht – insbesondere in den USA – ohnehin die extreme Positionierung großer Adressen am Futuresmarkt entgegen.

Aber auch in Europa (orange) ist die spekulative Positionierung extrem.

Bleibt die Frage, ob

die Märkte in eine Seitwärtsphase eingetreten sind oder ob ein Abwärtstrend wahrscheinlicher ist.

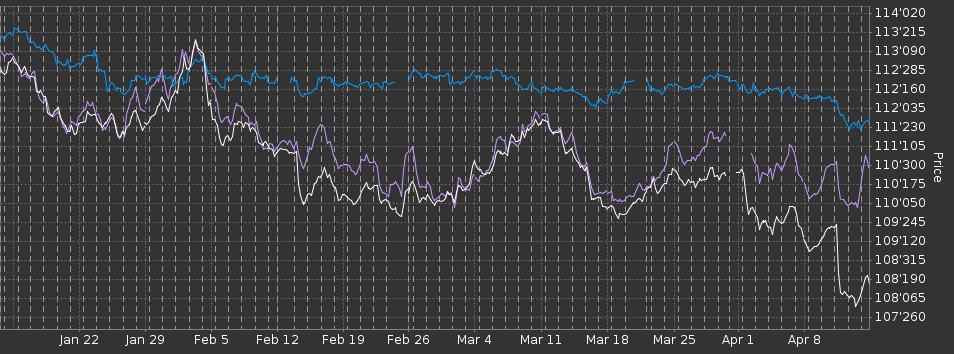

Hierfür lohnt ein Blick auf die Rentenmärkte. In den USA sind die Anleihenpreise seit dem Jahreswechsel

deutlich

zurückgekommen (Beim ZN, dem Future für Anleihen mit 10 Jahren Laufzeit von 113 auf 108). In Europa

und Japan haben sich die Notierungen dagegen kaum bewegt (GBL, deutsche Staatsanleihen: von 135 auf 132; JGB, japanische Staatsanleihen: von 147 auf 144.5)

- Seit dem Monatswechsel steigen die Renditen bei Anleihen in den USA, entsprechend sinken die Marktpreise.

- Zeitgleich gingen die Aktienmärkte in eine Korrektur über

- In Europa sind die Marktzinsen unverändert. Dennoch korrigieren die Aktienmärkte auch hier.

- Der japanische Aktienmarkt ist zeitgleich mit dem Beginn des Anstiegs der Marktzinsen dort in eine Korrektur übergegangen.

Fazit 1: Die Korrekturgefahr bei Aktien ist in Europa am geringsten.

Fazit 2: In den USA bieten allenfalls zinsinsensitive Titel ein akzeptables Chance-Risiko-Profil.

Man landet wieder bei den hochkapitalisierten Technologiewerten mit

hohen Cash-Beständen.

Zinsphantasie

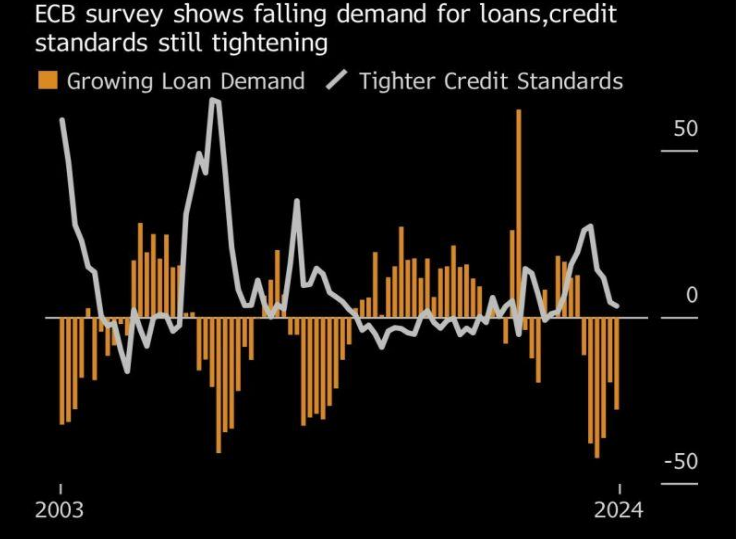

In der Berichtswoche hatte Frau Lagarde ihren großen Auftritt. Der EZB.Zinsentscheid stand an. Die EZB nutzte dies für ein starkes Statement: Falls nichts unvorhergesehenes geschieht, wird der Leitzins im Juni gesenkt. Die EZB hatte den Leitzins sehr spät angehoben und beginnt sehr früh mit dem Zinssenkungszyklus.

Die allgemeine Preisentwicklung steht einer geldpolitischen Lockerung nicht entgegen. Die eigentliche Triebkraft für das Bekenntnis zur Zinswende dürfte die schwache Kreditnachfrage sein.

Obwohl Kredite nicht mehr »teuer« sind (Abb. 5, weisse Linie), geht die Nachfrage immer weiter zurück. Da muss die EZB einfach gegensteuern.

Fazit 3: Hochverschuldete europäische Aktientitel, die bisher wegen der restriktiven Geldpolitik abgestraft wurden, empfehlen sich wegen der Korrektur der Geldpolitik.

schaut insbesondere auf die französische Neoen, die wegen dieser Triebkräfte auch in der letzten Woche gegen den Trend teurer wurde. Das Unternehmen errichtet und betreibt Solar- und Windparks in Europa, Südamerika und Asien.