Der stabile transatlantische Handel war seit dem Ende des Zweiten Weltkriegs eine Garantie für zumindest lose verbundene wirtschaftliche Zyklen zwischen den USA und Europa. Aktuell marschiert die USA ökonomisch munter voran, während Europa einer Rezession entgegen schlittert. Trotzdem sind die Finanzmärkte weiterhin synchron.

Fragt man bard nach der wichtigsten geldpolitischen Entscheidung der Woche, kommt Polen heraus:

Die polnischen Notenbank senkte den Leitzins am 7. September 2023 um 75 Basispunkte auf 6,00 Prozent. Dies war die erste Zinssenkung seit drei Jahren. Die Notenbank begründete die Entscheidung mit der schwächelnden Wirtschaft und der hohen Inflation. Die Inflation in Polen lag im August 2023 bei 10,1 Prozent.

Der Markt hatte eine Zinssenkung um 0,25% erwartet. Entsprechend harsch fiel die Marktreaktion aus: -3 %. Soviel gab der Sloty gegenüber dem Euro nach.

Geldpolitik in Polen

In Polen finden in einem Monat Parlamentswahlen statt. Es wird spekuliert, dass die regierende PiS so einen kurzfristigen Wachstumsimpuls erzeugen möchte. Offiziell heißt es, die deutlich gesunkene Industrieproduktion in Deutschland (Juli: -0,8%) sei Anlass zu diesem ungewöhnlichen Schritt gewesen. Die Notenbank bemüht sich die aufziehende Wirtschaftskrise in Deutschland proaktiv aufzunehmen und Polen, soweit möglich, abzukapseln, vermuten Kapitalmarktstrategen. Falls das Ganze doch kein billiges Wahltaktisches Manöver ist, dann erwartet die polnische Notenbank für den Winter deutlichen ökonomischen Gegenwind aus dem Haupthandelspartner Deutschland, was sich in sinkender heimischer Inflation niederschlägt. Deshalb kann sie die Leitzinsen vorausschauend deutlich senken.

Man beachte das neue Narrativ: Die heimische Inflation geht zurück, weil dem ökonomischen Schwergewicht der Eurozone eine Rezession bevorsteht.

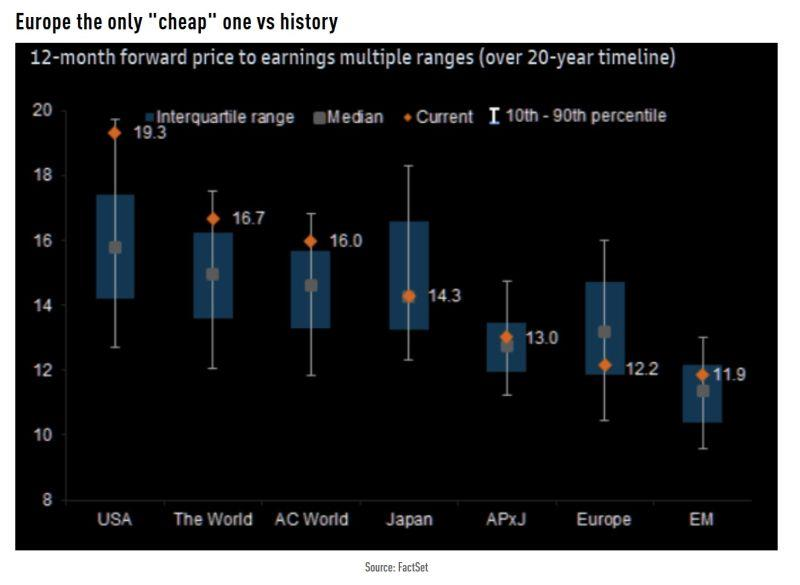

Damit spricht Adam Glapiński, der Vorsitzende der polischen Notenbank, aus, was die meisten Indikatoren seit längerem zeigen, was die Kapitalmärkte aber hartnäckig ignorieren. Abb. 1 fasst dies schön zusammen.

Die Makrodaten sind konsistent: Das BIP der Eurozone stagniert (+0,1% YoY)), die deutsche Wirtschaft ist in einer Rezession gefangen, Italien folgt (-0,4 % YoY); Spanien und Frankreich weisen moderate Wachstumsraten auf (0,4, 0,5 p.a.), Tendenz fallend. Die Schweiz ist bei einem Nullwachstum angelangt.

Finanzmärkte und Makrodaten divergieren

Üblicherweise nehmen die Kapitalmärkte eine solche Entwicklung mit einem Zeitversatz von einem halben Jahr vorweg. Die Marktpreise begannen aber vor fast einem Jahr anzusteigen und stagnieren statt dessen seit einem halben Jahr.

Tatsächlich sind die Erwartungen der Unternehmen (gemessen am Optimismus der Einkaufsmanager) bis zum Jahreswechsel 2022/23 deutlich gestiegen. Seitdem wird dieser Vorlaufindikator aber kontinuierlich negativer. Dies hat (bisher) keinerlei Auswirkungen auf die Preisentwicklung am Aktienmarkt.

Lokomotive USA

Das Wirtschaftswachstum in den USA beträgt mehr als zwei Prozent. Der Kontrast zu Europa könnte nicht größer sein. Der US-Kapitalmarkt ist konsequenterweise ganz anders bewertet.

Europa ist schlicht extrem preiswert. Sowohl im Vergleich zu anderen Märkten als auch im Bezug auf seine eigene Historie. Das bedeutet nicht, dass die Marktpreise nicht sinken können. Es ist aber unwahrscheinlich, dass die Abgaben wegen der aktuellen Probleme stärker ausfallen, als anderswo. Auf der anderen Seite hat der Kontinent durchaus Chancen, gestärkt aus der aktuellen Misere hervorzugehen. Strategisch ist Europa ein klarer Kauf.

Dies ist die derzeit beste Erklärung, warum die Marktpreise an den europäischen Aktienmärkten trotz akuter Rezession und absehbarem Winterstress immer noch mit der Preisentwicklung in den prosperierenden USA korrelieren.

Konsequenz für den EuroStoxx-Optionshandel

Zu Beginn der Woche wurden die Engagements mit Fälligkeit im Oktober wegen Erreichen des Ertragsziels und angesichts wenig erbaulicher Perspektiven geschlossen. In dieser Woche gingen die Notierungen kontinuierlich zurück. Am Freitag wurde die untere Begrenzung der Tradingrange getestet.

Ob die Tradingrange hält – who knows. Fakt ist: Die Volatilität ist trotz der Preisrückgänge weiterhin niedrig. Das ist aktuell das Hauptargument für niedrigere Strikes bei dem fälligen Neuaufbau des Spreads mit Fälligkeit Dezember. “Oben” ist nun 4400 bzw. 4350, unten 3900 bzw. 4000 Indexpunkte (oder Euro). Der noch offene Spread mit Fälligkeit im November wird ggf. mit einem weiteren Call ergänzt.

Griechenland ist wieder Investmentgrade

Viel schneller, als gemeinhin angenommen, ist Griechenland wieder zu einem angesehenen Schuldner avanciert. Gut ein Jahrzehnt ist der Schuldenschnitt nun her. Am Freitag hob die Rating-Agentur DBRS Morningstar das Kreditrating auf »BBB« an – trotz der absehbaren Belastungen durch die jüngsten Naturkatastrophen.

Das Land reduziert seine Verschuldung kontinuierlich, diese ist von fast 300 auf 171 % des BIP gefallen. Bereits vor der Heraufstufung zahlte Griechenland nur 4 Prozent für seine Staatsanleihen, gegenüber 4,3 % bei Italien.

Hämmern und Schrauben

Wie in der Vorwoche angekündigt, wurde kräftig »gehämmert und geschraubt«. Der Relaunch dieser Webseite ist soweit abgeschlossen. Die Wochenberichte sind zu “week.hieron-y-mus.de” umgezogen. Endlich konnte eine Volltextsuche realisiert werden. Die Neuausrichtung des Geschäftsmodells wird nun sichtbar. Das Dienstleistungsangebot wird in den kommenden Wochen Zug um Zug ausgerollt. So – stay tuned!