Die inverse Zinsstrukturkurve gehört der Vergangenheit an. Nun haben sich die Wirtschaftssubjekte auf die neue Zinsrealität eingestellt, könnte man glauben. Tatsächlich besteht noch Anpassungsbedarf bei vielen Aktien, hauptsächlich in den USA. Die Marktpreise sinken in der Konsequenz dort deutlicher, als in Europa.

Vertauschte Rollen

Im Frühjahr 2022 war die Welt wohlgeordnet. Russland war der böse Aggressor, gegen den sich die Welt gemeinsam zu stemmen hat. Das Narrativ, man wolle die Bürger der Ukraine von einer faschistischen Elite befreien, erschien zu absurd, um es ernsthaft diskutieren zu können.

Das ist nun anders. Der ukrainische Präsident, selbst Jude, hat sich – wie Deutschland, die USA und Österreich – bedingungslos hinter die Aktionen Israels gestellt. Die dortige Nomenklatura ist zweifelsohne faschistisch, deren Handlungen im besetzen Palästina dienen der Vertreibung der dortigen Bevölkerung. Das Drehbuch hierfür wurde vor einem Jahrhundert auf deutsch verfasst. Eine bedingungslose Unterstützung dieser Politik verbietet sich für aufgeklärte, demokratische Gemeinwesen. Genau das ist aber die gruselige Realität.

Völlig zurecht stehen namhafte demokratische Staaten jetzt am Pranger. Zur Selbstkritik fähig ist man nicht. Deutschland geht noch einen Schritt weiter und stig- bzw. kriminalisiert unter dem Dogma »Staatsräson« Andersdenkende. Überall auf der Welt konnten die Menschen am Freitag und Samstag in großen Demonstrationen ihre Sympatie mit den Einwohnern von Gaza ausdrücken, in Deutschland nicht.

Die Woche an den Finanzmärkten

In Antizipation einer weiteren Eskalation im Nahen Osten hielt der Verkaufsdruck am Aktienmarkt an, genauso wie die weitere Normalisierung der Zinsstrukturkurve.

Der europäische Aktienmarkt hält sich tapfer an der Unterstützung auf dem Preisniveau der Tiefstände im März. Damals kollabierte die Credit Suisse. Deshalb erreicht die aktuelle Volatilität nicht das damalige Niveau. Sie steht einer Stabilisierung der Marktpreise nicht (mehr) entgegen.

Für eine Trendwende bedarf es der Ausbildung einer Divergenz zwischen Volatilität und (invertierten) Marktpreisen. Eine volatile Seitwärtsphase mit Indexständen zwischen 3.700 und 4.300 ist der wahrscheinlichste Verlaufspfad für den Jahresausklang.

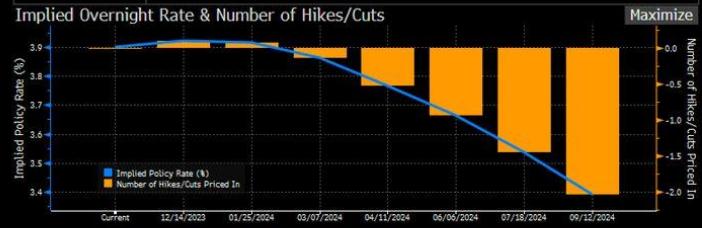

Der Preisverlauf für deutsche Staatsanleihen stützt diese Einschätzung. Diese stabilisieren sich knapp unterhalb einer Rendite von 3 %. Die EZB beließ die Leitzinsen am Donnerstag unverändert bei vier Prozent. Der Finanzmarkt erwartet bereits im April 2024 eine erste Zinssenkung.

Fundamental überzeugt Europa (im Vergleich zur USA)

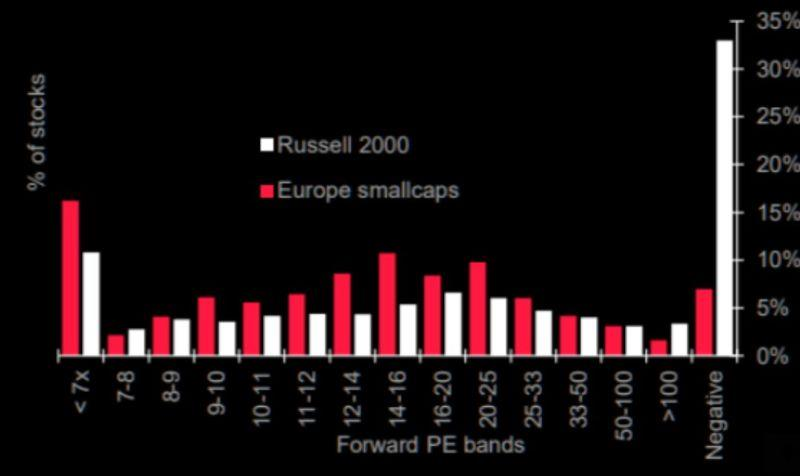

In der abgelaufenen Woche gaben die US-Aktienmärkte deutlich stärker nach, als die in Europa. ( S&P 500: -2.5 %, EuroStoxx: -0.25 %). Dies setzt sich bei den Small-Caps fort: Der Stoxx600 hat auf Monatssicht 4,2 % nachgegeben, der Russel 2000 mit 8,8 % doppelt so viel.

In einer Research-Note versucht die Societe Generale eine fundamentale Erklärung. Der Gesamtmarkt in Europa ist demnach schlicht in einer weitaus besseren Verfassung. Von den 2000 im Russell 2000 gelisteten Unternehmen schreiben 660 Verluste. Im Stoxx 600 dominieren Unternehmen mit sehr niedrigen Bewertungen (KGV < 7). Das macht die europäischen Aktienmärkte resilienter.

Der Russell 2000 hat die überverkaufte Marktlage Anfang Oktober (Wochenbericht 39/23) nicht für eine Trendwende genutzt, im Gegenteil. Die Abwärtsdynamik hat sich nochmals verstärkt. Der Index notiert nun sechs Prozent unter dem Preisniveau zum Jahreswechsel. Der Stoxx 600 hat sich per Saldo seit dem Jahresbeginn nicht verändert.

Corporate America hat erhebliche Probleme, sich auf die gestiegenen Marktzinsen einzustellen. Unternehmen, die auf Bankkredite angewiesen sind, zahlen für neue Kredite gemäß Financial Times durchschnittlich zehn Prozent Zinsen. Hinzu kommen die gestiegenen Lohnkosten. Der Preisverfall bei den US-Smallcaps ist liquiditätgetrieben.

Im Wochenbericht 35/23 versuchte

Microsoft vs. Amazon

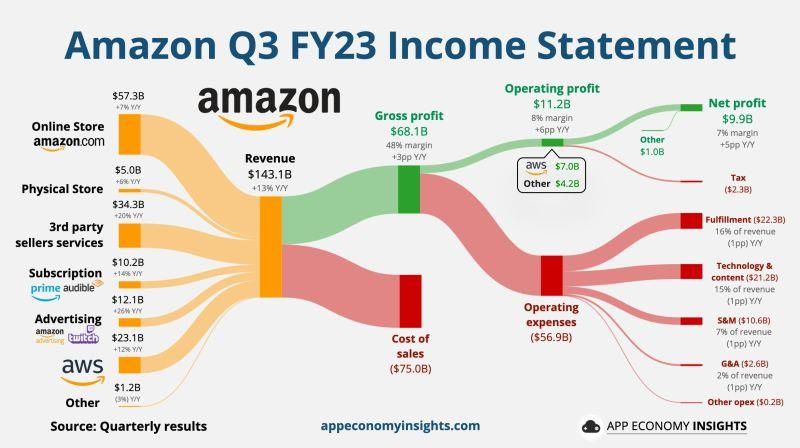

Die beiden Internetkonzerne haben ihre Q3-Zahlen vorgelegt.

In der vergangenen Woche haben Amazon und Microsoft Quartalszahlen vorgelegt. Wie wurden diese aufgenommen und welche Preisreaktionen gab es?

Die Zahlenwerke werden auch graphisch ansprechend aufbereitet veröffentlicht. Ein Bild genügt,

um die Skepsis

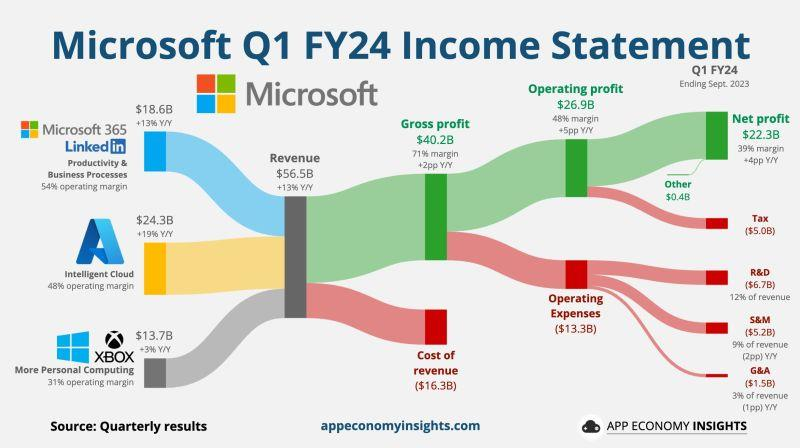

Ganz anders Microsoft. Das Income-Statement zeigt nachvollziehbare Zahlungsströme. Das Wichtigste: Das Unternehmen ist hoch-innovativ und zugleich extrem profitabel. Verblüffend ist, wie sehr Microsoft vom Niedergang von Facebook und Twitter profitiert. LinkedIn mausert sich still und heimlich zum dritten Standbein.

Handelssysteme

Die beiden Spread-Handelssysteme kommen gut mit der gegenwärtigen Marktentwicklung klar. Das Estx-Handelssystem hat zum Wochenschluss ein neues Ertragshoch ausgebildet. Das ASX-Spread-Trading erholt sich vom Drawdown.

Das Stillhalter Handelssystem vollzieht den Downmove des Aktienmarkts nach. Zusätzlich ist die Stillhalterstrategie vom Pech verfolgt. Am Donnerstag wurde bekannt, dass Siemens Energy wegen anhaltender Probleme mit der Windenergiesparte Staatshilfen beantragen wird. Der Aktienkurs brach um mehr als 30 Prozent ein. Die Stillhalter-Optionen mussten mit Verlust glatt gestellt werden.