Wie von einer Tarantel gestochen (Titelbild) reagierten die Finanzmärkte auf Nachrichten der FED, des US-Schatzamtes und US-Arbeitsmarktdaten. Plötzlich ist eine Jahresendrallye in aller Munde. Ob das gut geht? Das zentrale Problem der USA ist weiterhin die fehlende Marktbreite. Das ist fatal, wie eine neue Studie zeigt.

Am Ende genügte ein Satz: »Die US-Treasury wird im aktuellen Quartal bis zum Jahresende Anleihen über 776 Mrd. Dollar platzieren.« Das sind etwa 30 Prozent weniger, als in Q3. Auch für das erste Quartal 2024 rechnet Jennet Yellen mit einer Schuldenaufnahme von »nur« 816 Mrd. $.

Damit ist die Angebotsseite klar geringer, als die Berufspessimisten der Wallstreet sich permanent selbst eingeredet hatten. Es folgte eine bemerkenswerte Short-Squeeze am Rentenmarkt. Daraufhin liessen sich Aktienspekulanten nicht lumpen. Niedrigere Anleihezinsen sind gut für Aktien! Kaufen, Kaufen Kaufen! Auf Wochensicht stiegen die Marktpreise in den USA um fast sechs Prozent.

In Memorandum: Black Tuesday

Vor zwei Wochen erinnerte

Den größten Tagesverlust verzeichnete der Dow Jones Index übrigens am 8. Mai 1901. Der Index sank an einem Handelstag um 26 Prozent.

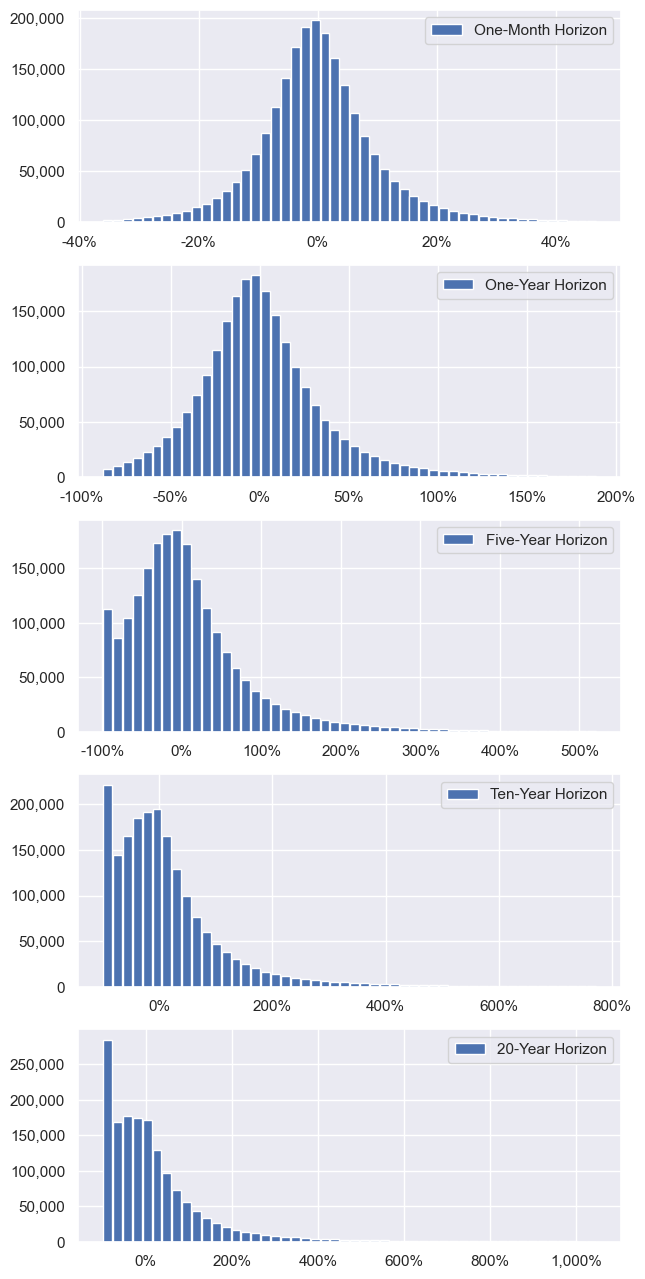

Studie: Underperformance of Concentrated Stock Positions

Auch um sich von der Euphorie an den Finanzmärkten nicht anstecken zu lassen, nutzte

Auf der anderen Seite versammelt sich die Zunft der passiven Investoren, die ihr Heil in einer möglichst breiten Streuung des Anlagekapitals suchen. Hierauf (und das zurückliegende Nullzinsregime) gründet sich der Erfolg passiver ETF’s.

Der Siegeszug von ETF’s als Basis für Anlagedepots hat einen Nebeneffekt. Je erfolgreicher ein Unternehmen ist, dass in einem großen ETF enthalten ist, desto stärker profitiert es von Mittelzuflüssen. Indexschwergewichte sind klare Profiteure des Hypes passiver Anlageformen der letzten Jahre. In den USA ist der S&P 500 so zu einem S&P 7 geschrumpft. Sämtliche Indexerträge in 2023 gehen auf das Konto von gerade 7 Einzeltiteln. Deshalb sind ETF-Portfolios heute im Grunde Einzelwetten auf die größten Profiteure der letzten Jahre. Die Mehrheit der Aktiendepots ist aktuell nur auf dem Papier gut diversifiziert, ungewollt wandeln sehr viele Aktien-Investoren auf den Spuren Warren Buffets. Welche ungewollten Risiken trägt die breite Masse?

Hier kommt Petajisto ins Spiel. Er untersuchte die Wertentwicklung von US-Einzeltiteln seit 1926 im Vergleich zu einem Index, in dem die Werte gleichgewichtet sind. Je länger der Zeithorizont, desto geringer ist die Wahrscheinlichkeit, so eine Überrendite zu erzielen! Je länger der Zeithorizont, desto sorgfältiger muss auf eine ausreichende Diversifizierung geachtet werden.

Das hat Konsequenzen für den US-Markt. Je länger die aktuelle Marktstruktur besteht, desto geringer ist die langfristige Renditeerwartung. Je schneller es gelingt, die »magnificent Sven« (Microsoft, Meta, Alphabet, Apple, Tesla, Nvidia, Amazon) von ihrem Thron zu stoßen, desto stabilere ETF-Renditen sind möglich. Aktuell sind Anlagen im US-Markt konzentrierte Wetten auf die «magnificent Seven« und somit ungewollt Risikobehaftet.

Index-Investments in Europa und Asien sind wohl diversifiziert und trotz einer möglichen kurzfristigen Underperformance strategisch klar im Vorteil.

Herbstrallye

Es ist aktuell schwer, einen nicht euphorischen Marktkommentar zu finden. Groß ist die Erleichterung, dass der Abwärtstrend in den USA gestoppt wurde. Kollektiv spekulative Aktien zu kaufen, die dann sofort mehr wert sind, macht definitiv mehr Spass, als immer wieder unerklärbare Preissenkungen anschauen zu müssen (und sinkende Depotstände).

Fakt ist: Pünktlich zum Monatswechsel sind die Optimisten zurück. Die Anleiherenditen sinken, US-Unternehmen haben

in der Summe nicht so schlechte Quartalsergebnisse präsentiert und die Marktpreise sind (gefühlt) im Keller.

Die Kriege und Konflikte dieser Welt wirken sich nicht

negativ auf die Erträge der US-Aktiengesellschaften aus. Im Ergebnis ist die implizite Volatilität (Vix) von 21 % am Montag

auf 15,5 % zum Wochenschluß zurückgegangen. Absicherungen gegen Preisrückgänge sind wieder extrem preiswert, die Nachfrage danach gering.

In diesem Zusammenhang erinnert

Damals korrigierte der Markt bis Ende Oktober. Der November begann ebenfalls positiv. Im Dezember setzte sich der Abverkauf fort. Die Aktienpreise wurden damals von einer erodierenden Liquidität zum Jahreswechsel in den Keller gezogen.

Selbst wenn diese pessimistische Analogie hält, sind die Aktienmärkte im November wenig anfällig für einen weiteren Ausverkauf.

Handelssysteme

Dies spiegelt sich in den Handelsystemen wieder. Beim Estx-Handelssystem wurde in der vergangenen Woche der Dezember Kontrakt abgeschlossen und der Januar-Kontrakt an das neue Preisniveau angepasst. Im Handelssystem sind erstmals seit einem halben Jahr die offenen Put-Optionen in der Überzahl.

Beim ASX-Spread-Trading war keine Anpassung notwendig. Die Bestandspostionen profitierten von der Kombination aus Preisveränderung und Volatilitätsabbau. Der Drawdown ist abgeschlossen.