Australien und andere angelsächsische Länder sind Vorbild: Japan fördert aktiv die Kapitalanlage in Aktien. Zeitgleich bestraft die Börse in Tokio wenig innovative, börsengelistete Unternehmen und der Yen ist historisch günstig. Kann die Transformation trotz der demographischen Schieflage gelingen?

«Frau Watanabe» klingt schonmal deutlich besser, als »Familie Mustermann«. Gemäß ChatGPT war «Frau Watanabe» eine der Triebfedern für die Aktien-Hausse in Japan in den 1980ern. Sie steht für das kollektive Investionsverhalten Japans, die deutsche Entsprechung wäre »Kleinanleger«. Während die FDP unermüdlich für die Aktienrente trommelt und dabei unverholen die Interessen der Fondsindustrie bedient, arbeitet die LPD in Japan (scheinbar) tatsächlich an einer Zäsur des Verhältnisses zum Geld.

Aktuell verfügen die japanischen Haushalte kollektiv über ein Nettovermögen von ca. 14 Billionen Euro. Die Hälfte davon sind Cash und Geldmarktprodukte; 17 Prozent sind in (Aktien-)Fonds angelegt, ein Prozent in Anleihen, ein weiteres Prozent in ausländischen Finanzprodukten und 23 Prozent in Lebens- und Rentenversicherungen, schreibt die FT.

Zins- oder Dividendenerträge waren im deflationären Umfeld nicht nötig. Der

Geldwert war auch so zumindest erhalten. Seit 1995 garantiert der Staat zudem für Sichteinlagen bei

japanischen Banken.

In Abwesenheit von Inflation war die Asset-Allocation von Frau Watanabe rational und nachvollziehbar.

Der japanische Kapitalmarkt bot abseits der Spekulation allenfalls ein unverzinstes Risiko.

Seit zwei Jahren ist die Inflation auch in Japan mess- und spürbar.

Nun entwerten die Vermögenswerte in der familiären Geldanlage. 34 Jahre nach dem Platzen der japanischen Spekulationsblase wagt der Staat einen Restart der Finanzierung der japanischen Wirtschaft durch die Bürger (in Gestalt der Frau Watanabe).

Ab Januar 2024 wird das bestehende Altersvorsorgesystem «Nippon Investment Savings Account»(Nisa) deutlich aufgewertet. Bislang können Privatpersonen pro Jahr für etwa 7.500 € Aktien, ETF’s oder Fonds erwerben, Dividenden und Kursveränderungen sind für fünf Jahre steuerbefreit. Die mögliche Anlagesumme wird ab dem 1.1.2024 verdreifacht. Zudem ist die Steuerbefreiung permanent.

Es wird eine größere Veränderung der Assetallocation von Frau Watanabe erwartet. Tatsächlich zeigt das aufwändige Marketing Wirkung. 2023 wurden allein bei den drei größten Online-Banken 2,5 Mio. neue Nisa-kompatible Wertpapierdepots eröffnet.

Die Veränderung ist auch außerhalb Japans spürbar. Der US-Versicherungskonzern Aflac bezieht einen Großteil seiner Einnahmen aus der Partnerschaft mit der japanischen Postbank. Über deren Filialen werden Aflac-Lebensversicherungen verkauft. Völlig gegen den Markttrend in den USA hat die Aktie zuletzt unter hohem Volumina deutlich nachgegeben.

Investoren in die Versicherung sind trotzdem tiefenentspannt: Die Volatilität der Aktie beträgt weiterhin nur 15 Prozent.

Die Preisentwicklung am japanische Aktienmarkt unterscheidet sich 2023 wenig von der anderer Industriestaaten. Die Spätsommer-Baisse hat der japanische Markt nicht mitgemacht. Für ausländische Investoren verlief das Jahr wegen der deutlichen Abwertung des Yen weniger gut.

Der japanische Aktienmarkt hat die mögliche Nachfrageausweitung nach heimischen Aktien und ETF’s durch Nisa-Sparer preislich bisher nicht vorweggenommen. Die Konvergenz der Inflationsentwicklungen und -erwartungen zwischen Japan und den USA/Europa und die Spekulation auf sinken Zinsen könnten zudem eine Aufwertung des Yen triggern. Der Aktienmarkt bietet sich als (nicht währungsbesicherte) ETF-Buy&Hold-Beimischung an.

Es gilt jedoch einige Besonderheiten zu beachten. Japan ist nationalistisch. Ausländer werden benachteiligt, egal ob sie Waren ins Land liefern (hohe Zölle, willkürliche Handelsbarrieren) oder auf Preisveränderungen japanischer Unternehmen wetten. Viele Unternehmen sehen die Kapitalmarktreformen als Chance, neue Kundenbindungsprogramme zu etablieren. So erhalten die stolzen Aktionäre nicht nur Dividende, sondern auch exklusive Rabatte beim Einkauf im Supermarkt (Aeon) oder einen Familienausflug in einen Freizeitpark pro Jahr (Oriental Land). Über 1450 Aktiengesellschaften bieten ihren Aktionären zur Kunden- und Investorbindung Sachausschüttungen. Diese Zusatzleistungen sind für ausländische Investoren wertlos. Die nationalkonservative Regierung ist auch hier protektionistisch unterwegs.

State of the Markets

Eine Graphik sagt mehr als tausend Worte

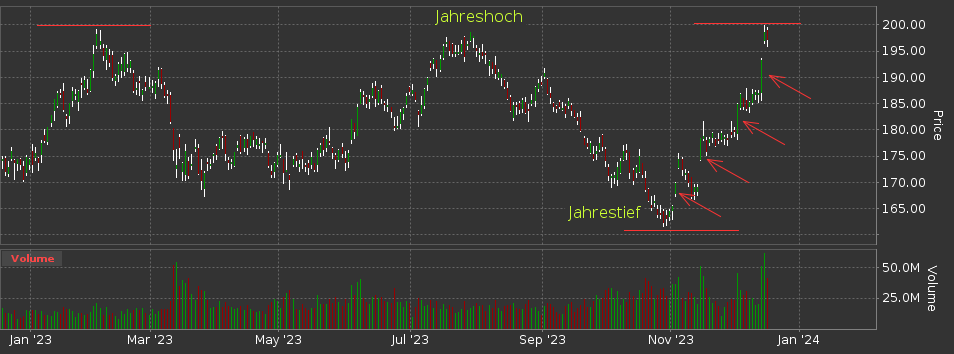

Auf LinkedIn fragte jemand, ob wir so etwas jemals wieder erleben werden: Ein sehr marktbreiter Index (2.000 Werte) steigt binnen 48 Tagen mit zunehmendem Volumen vom Jahrestief um 20 Prozent auf das Jahreshoch. Solch schnelle Bewertungsänderungen gibt es sonst nur zur Preisunterseite.

Was genau hat sich in den vergangen sechs Wochen verändert?

Genau: Nichts. Außer der Einpreisung deutlicher Zinssenkungen durch die FED. In der Pressekonferenz nach dem finalen Zinsentscheid für 2023 nahm Jaw Powell, der FED-Vorsitzende, noch bestehende Zinserhöhungsängste aus dem Markt. Zeitweise preisten die Akteure mit 100%iger Wahrscheinlichkeit eine Zinssenkung bereits im März ein.

Nachdem am Donnerstag dann zuerst die norwegische Notenbank die Zinsen erhöht hatte und danach die Bank of England sowie die EZB Zinssenkungen kategorisch ausschlossen, gingen auch die Zinserwartungen in den USA wieder etwas zurück.

Analog zu zur überzogenen Zinssenkungs-Phantasie in Europa (siehe Wochenbericht 48) haussierten nun in den USA zinssensitive Aktientitel. Das ist die überwiegende Mehrheit.

Die Rallye der letzten Wochen zeigt den Schaden, den hohe Marktzinsen in den entwickelten Industriestaaten anrichten, nur zu deutlich. Die Notenbanken werden sich trotz berechtigter Sorgen um Zweitrundeneffekte hüten, Zinserhöhungen jeglicher Art vorzuschlagen.

Mit dem Quartalsverfall am vergangenen Freitag geht das Börsenjahr zu Ende. Der Feiertagshandel übernimmt das Regime. Die Marktpreise folgen den Regeln der nun dominierenden Handelssysteme. Es ist unwahrscheinlich, dass die Rallye weiter geht. Aber auch nachhaltige Preissenkungen wären eine Überraschung.